Digital & Persönlich | bundesweit für Sie aktiv

Freier Versicherungsmakler aus Freiburg

Ärgern Sie sich nie wieder selbst über eine Versicherung – lassen Sie uns das tun. Als Ihr persönlicher Finanz- und Versicherungsmakler aus Freiburg kümmern wir uns darum, maßgeschneiderte Lösungen zu finden, damit Sie sich auf das Wesentliche konzentrieren können: Ihre Familie. Gemeinsam schaffen wir Sicherheit und Freiheit für die unvorhersehbaren Momente des Lebens.

Maßgeschneiderte Absicherungskonzepte - so individuell wie Sie

seit 12 Jahren lösen wir Probleme für unsere Kunden

Wir verwalten alle Ihre Versicherungen

Versicherungsmakler Freiburg im Breisgau

Ihr Partner für Versicherungen und Finanzen

Finanzielle Risiken

Haftungsrisiken

Gesundheitsrisiken

Einkommensverluste

Rentenrisiken

Familienrisiken

Vermögensverluste

Finanzielle Risiken

Haftungsrisiken

Gesundheitsrisiken

Einkommensverluste

Rentenrisiken

Familienrisiken

Vermögensverluste

Unsere Lösungen für Sie

Berufsunfähigkeitsversicherung

Private Krankenversicherung

Dread Disease

Lassen Sie uns für Sie Probleme lösen

Jetzt Termin vereinbarenVersicherungsmakler in Freiburg - Expertise für Ihre finanzielle Absicherung

Was wir am besten können

Mit Einfühlungsvermögen verstehen wir Ihre individuellen Sorgen und Anliegen

Eine Vertrauensbasis ist der Grundstein für eine Zusammenarbeit - unsere Kommunikation ist transparent und ehrlich

Wir sind da für die vollständige Betreuung sämtlicher Versicherungsangelegenheiten für Sie da - Sie lehnen sich zurück , wir kümmeren uns um alles

Schnelle Nummern? Nein, danke! Wir sind ausschließlich an einer langfristigen Zusammenarbeit mit meinen Kunden interessiert.

In unsicheren Zeiten wie diesen, möchten wir Ihnen ein Gefühl von Schutz und Unterstützung geben, damit Sie sich sorgenfrei den schönen Seiten des Lebens widmen können

Wir bieten Ihnen kostenlos einen exklusiven Report zur Familienabsicherung inkl. der 6 größten Fehler, die Sie dabei vermeiden sollten.

Finanz- und Versicherungsmakler Freiburg Südbaden – Ihre Vorteile:

Ich bin für Sie da - Ihr Partner für finanzielle Sicherheit

Ich verstehe, dass das Leben voller Verantwortungen und Herausforderungen steckt. Als Familienmensch und leidenschaftlicher Unternehmer kenne ich diese Höhen und Tiefen aus eigener Erfahrung. Deshalb ist es mir eine Herzensangelegenheit, Ihnen die Unterstützung zu bieten, die Sie und Ihre Familie verdienen.

Persönlicher Beistand: Ich weiß, wie wichtig es ist, eine Versicherung und Altersvorsorge zu haben, die im Notfall schützt. Denn auch ich möchte das Beste für meine Familie. Deshalb bin ich hier, um Sie auf dieser Reise zu begleiten – als Ihr persönlicher Ansprechpartner, der Ihre individuellen Bedürfnisse versteht.

Kompetenz und Erfahrung: Meine Erfahrung im Unternehmertum hat mir gezeigt, wie entscheidend die richtige Finanzplanung ist. Mit einem starken Hintergrund in Versicherungen und Finanzen stehe ich Ihnen als kompetenter Berater zur Seite, um maßgeschneiderte Lösungen zu finden.

Für Ihre Familie: Ihre Familie ist Ihr Lebensmittelpunkt. Deshalb setzen wir uns leidenschaftlich dafür ein, sicherzustellen, dass sie in allen Lebensphasen gut versorgt ist. Gemeinsam gestalten wir eine sichere finanzielle Zukunft.

Lassen Sie uns reden: Ich freue mich darauf, Ihre persönlichen Ziele und Wünsche kennenzulernen. Gemeinsam werden wir eine maßgeschneiderte Lösung entwickeln, um Ihre Familie und Ihr Vermögen zu schützen. Willkommen bei [Name des Unternehmens], wo Ihre Sicherheit und Zufriedenheit an erster Stelle stehen.

Wir rufen Sie gerne zurück

Das sagen unsere Kunden

Nach einigen Jahren haben wir endlich einen TOP- Versicherungsmarkler gefunden der sich auch wirklich immer wieder kümmert und für seine Kunden da ist wir können nur Danke sagen durch Ihn haben wir einiges an Euronen gespart unsere Empfehlung an alle Finanzhaus Südbaden

Kompetente und sehr freundliche Beratung, individuell auf einen zugeschnitten ohne etwas angedreht zu bekommen! Mir wurde alles sehr gut erklärt und auch von unnötigen Zusatzleistungen bzw. zu teuren Verträgen abgeraten. Auch das Portal auf welchem ich nun all meine Versicherungen übersichtlich zusammenfügen kann finde ich super! Absolute Weiterenpfehlung!

Einfach nur makellos, hört den Bedarf exakt ab, berät grundsolide und ist einfach nur uneingeschränkt empfehlenswert! Bravo!

Vielen Dank für die schnelle, unkomplizierte und professionelle Beratung. Tian hat uns sehr kompetent beraten, haben genau das bekommen was wir benötigen ohne langes hin und her. Jederzeit wieder :)

Sehr gute Beratung. Versicherungscheck gut überschaubar. Kündigung und Neuabschluss schnell und unkompliziert.

Bei Herrn von Dziembowski fühlt man sich von Anfang an sehr gut aufgehoben. Er ist sehr freundlich und macht seine Arbeit sehr gewissenhaft und zügig. Er nimmt sich viel Zeit um alle Fragen zu beantworten. Weiter so! :-)

Tian ist ein super Berater, der sich für mich auch spät am Abend noch viel Zeit genommen hat, um alle meine Themen mit mir durchzusprechen. Fühle mich sehr wohl bei dir Tian, Danke!

Herr Tian von Dziembowski ist ein wirklich sehr fähiger, gewissenhafter und emphatischer Versicherungsmakler. Er arbeitet äußerst gewissenhaft und ist immer interessant das Beste für seinen Kunden zu finden. Vielen herzlichen Dank für die tolle Betreuung! Sie haben mir und meiner Familie extrem geholfen!!!! Ich empfehle Sie sehr gerne weiter. L.G aus Heidelberg

Versicherungsmakler aus Freiburg - Jetzt auf Instagram folgen

Wenn dir der Beitrag gefallen hat, lass ein Like da. ❤ 👨👧👧 Wenn du ein maßgeschneidertes Finanzkonzept für deine Familie suchst, dann schick mir gerne eine Nachricht @tian.dziembowski ➡ Leite den Beitrag auch gern an deine Freunde weiter. Folge @tian.dziembowski...

Wenn dir der Beitrag gefallen hat, lass ein Like da.❤ 👨👧👦Wenn du ein massgeschneidertes Finanzkonzept für deine Familie suchst, dann schick mir gerne eine Nachricht @tian.dziembowski ➡ Leite den Beitrag auch gern an deine Freunde weiter. Folge @tian.dziembowski für rund...

Wenn dir der Beitrag gefallen hat, lass ein Like da. ❤ 👨👧👧 Wenn du ein massgeschneidertes Finanzkonzept für deine Familie suchst, dann schick mir gerne eine Nachricht @tian.dziembowski ➡ Leite den Beitrag auch gern an deine Freunde weiter. Folge @tian.dziembowski...

Wenn dir der Beitrag gefallen hat, lass ein Like da.❤ 👨👧👦Wenn du ein massgeschneidertes Finanzkonzept für deine Familie suchst, dann schick mir gerne eine Nachricht @tian.dziembowski ➡ Leite den Beitrag auch gern an deine Freunde weiter. Folge @tian.dziembowski für rund...

Wenn dir der Beitrag gefallen hat, lass ein Like da. ❤ 👨👧👧 Wenn du ein massgeschneidertes Finanzkonzept für deine Familie suchst, dann schick mir gerne eine Nachricht @tian.dziembowski ➡ Leite den Beitrag auch gern an deine Freunde weiter. Folge @tian.dziembowski...

Wenn dir der Beitrag gefallen hat, lass ein Like da.❤ 👨👧👦Wenn du ein massgeschneidertes Finanzkonzept für deine Familie suchst, dann schick mir gerne eine Nachricht @tian.dziembowski ➡ Leite den Beitrag auch gern an deine Freunde weiter. Folge @tian.dziembowski für rund...

Häufig gestellte Fragen | Versicherungsmakler Freiburg

Was kostet eine Beratung beim Versicherungsmakler?

Was kostet Sie unser Service als freier Versicherungsmakler?

Die Aufwendungen für die von uns erbrachten Dienstleistungen sind durch die von Versicherungsgesellschaften an uns gezahlten Provisionen abgedeckt. Daher entstehen Ihnen keine zusätzlichen Kosten durch die Zusammenarbeit mit uns.

Auf Wunsch, bieten wir unseren Kunden auch in Gewissen Sparten sogenannte Nettoprudkte an. Hierbei wird auf die Provision im Vertrag verzichtet und wir vereinbaren für unsere Arbeit ein entsprechendes Honorar. Das kann vorallem beim Thema Rentenversicherung interessant sein.

Wer über unseren normalen Service zusätzliche Mehrwerte buchen möchte, hat die Möglichkeit, sogenannte Servicevereinbarungen abzuschließen. Hier erhalten Sie auf Wunsch, deutliche Merhleistungen.

Beispiele für unsere zusätzlichen Serviceleistungen:

- Interne Finanzhaus-Südbaden Community

- Optimierung von Strom- und Gasrechnungen

- Zugang auf Expertennetzwerk: Anwälte, Handwerker, Steuerberater etc.

- Jährlicher Kfz-Versicherungsvergleich

- Linzenz für Better-Doc

- Notfallmappe

- Digitaler Kundenordner und Dokumentensafe

- Persönlicher Kfz-Haftpflicht-Unfall-Concierge

Diese Servicevereinbarungen berechnen wir separat und müssen nicht genutzt werden.

Für was braucht man einen Versicherungsmakler?

Ein freier Versicherungsmakler wird benötigt, um eine Vielzahl von Versicherungsprodukten und -optionen unvoreingenommen zu vergleichen und dem Kunden die bestmöglichen Lösungen anzubieten.

Im Gegensatz zu gebundenen Vertretern (Unterschied siehe unten) bestimmter Versicherungsunternehmen, arbeitet ein freier Versicherungsmakler mit einer breiten Palette von Versicherungsanbietern zusammen. Dadurch kann er Kunden dabei helfen, maßgeschneiderte Versicherungspakete zu finden, die ihren individuellen Bedürfnissen und finanziellen Möglichkeiten entsprechen. Darüber hinaus fungiert ein freier Versicherungsmakler als treuhänderischer Berater, der den Kunden während des gesamten Prozesses unterstützt, einschließlich der Bearbeitung von Schadensfällen und der Anpassung der Policen im Laufe der Zeit. Letztendlich bietet ein freier Versicherungsmakler seinen Kunden eine objektive Beratung und Betreuung, um sicherzustellen, dass sie angemessen versichert sind und im Falle von Schadensereignissen optimal geschützt sind.

Was ist der Unterschied zwischen einem Versicherungsmakler und einem Versicherungsvertreter?

Was ist eigentlich der Unterschied zwischen einem Versicherungsvertreter und einem freien Versicherungsmakler? Uns ist es wichtig, dass unsere Kunden auch genau wissen, wo die Grundsätze unserer Arbeit liegen.

Es gibt eine Vielzahl von Versicherungsprodukten, die Sie als Privatkunde vor verschiedensten Risiken schützen. Es ist aber wichtig, zwischen den sehr wichtigen und den optionalen Versicherungen zu unterscheiden.

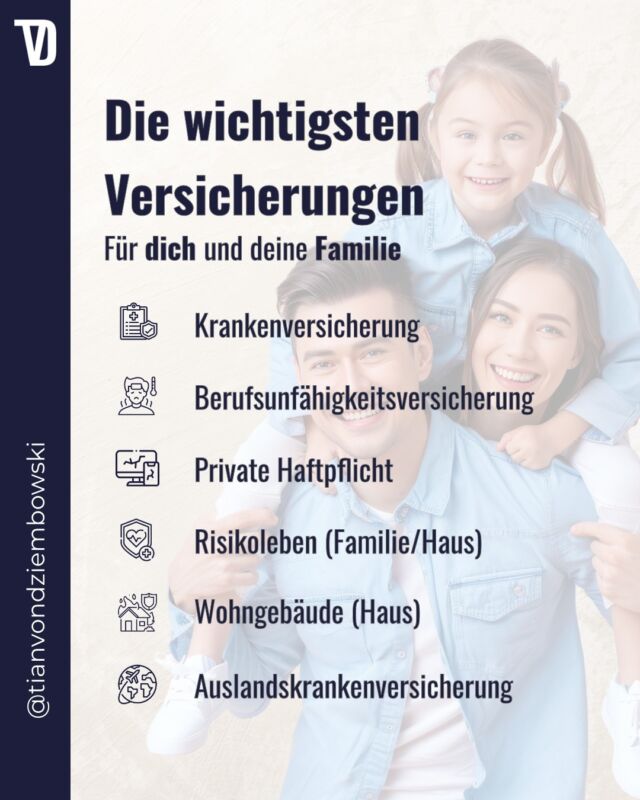

Dabei helfen wir Ihnen als unabhängiger Versicherungsmakler. Zu den Versicherungen für Privatkunden, die in die Kategorie der sehr wichtigen Versicherungen fallen, gehören unter anderem die Privathaftpflichtversicherung, die Berufsunfähigkeitsversicherung und auch die Hausratversicherung. Darüber hinaus gibt es zahlreiche weitere Versicherungsprodukte, die in vielen Fällen sinnvoll sein können, wie zum Beispiel die private Unfallversicherung, die Wohngebäudeversicherung oder auch die Rechtsschutzversicherung.

Um sich im „Jungle“ der verschiedenen Produkte und Anbieter zurechtzufinden, ist es sinnvoll, die Dienste eines freien Versicherungsmaklers in Anspruch zu nehmen. Der Versicherungsmakler hat die Aufgabe, den Kunden objektiv und neutral zu beraten. Dies ist auch ein wesentlicher Unterschied zum Versicherungsvertreter, denn der Versicherungsmakler ist an keine bestimmte Gesellschaft gebunden.

Gegenüberstellung eines Versicherungsvertreters und Versicherungsmaklers

Der Versicherungsmakler

Ihr Versicherungsmakler übernimmt gewerbsmäßig für den Auftraggeber (Interessenten und Kunden) die Vermittlung oder den Abschluss von Versicherungsverträgen, ohne von einem Versicherer damit beauftragt worden zu sein. Der Makler ist treuhänderischer Sachwalter des Kunden und ist als solcher verpflichtet, die Interessen des Versicherungsnehmers bestmöglich wahrzunehmen. Versicherungsunternehmen gegenüber ist er frei.

Der Versicherungsvertreter

Versicherungsvertreter ist, wer von einem Versicherer oder einem Versicherungsvertreter damit betraut ist, gewerbsmäßig Versicherungsverträge zu vermitteln oder abzuschließen. Er ist gegenüber der Versicherungsgesellschaft verpflichtet, sich um den Abschluss von Versicherungsgeschäften zu bemühen. Der Versicherungsvertreter steht im Lager des Versicherers und hat in der Regel Empfangsvollmacht für das Versicherungsunternehmen.

Versicherungsvertreter lassen sich wiederum aufteilen in Ausschließlichkeitsvertreter, Mehrfachvertreter, haupt- und nebenberufliche Versicherungsvertreter, Gelegenheitsvertreter und Angestellte.

Wo liegt der Unterschied?

Grundsätzlich ist der Versicherungsmakler vom Versicherungsnehmer beauftragt und wird von ihm mit der Vermittlung von Verträgen mit Versicherern betraut. Der Makler steht auf der Seite des Kunden und hat dessen Interessen wahrzunehmen. Hingegen der Versicherungsvertreter auf der Seite des Versicherers steht und vermittelt in dessen Auftrag Versicherungsverträge.

Was ist ein Versicherungsmaklervertrag und eine Maklervollmacht?

Was ist eigentlich ein Maklervertrag und eine Maklervollmacht und welche Vorteile haben Sie dadurch?

Oben haben wir bereits erklärt, wo der Unterschied zwischen einem Versicherungsmakler und einem Versicherungsvertreter liegt.

Aufgrund unserem Status, als freier Versicherungsmakler, schließen wir mit unseren Mandanten einen Maklervertrag oder Maklereinzelauftrag ab. Weitere Bestandteile dieses Vertrages sind eine Maklervollmacht und eine Datenschutzeinwilligung. Diese Dokumente bilden die rechtliche Grundlage für die Zusammenarbeit und die damit verbundene Vermittlung sowie langfristige Betreuung von Versicherungsverträgen. Darin regeln wir klar die Rechte und Pflichten der beiden Vertragsparteien, Makler und Mandant.

Der Maklervertrag

Der Maklervertrag (auch Maklereinzelauftrag) bildet die rechtliche Grundlage für die Vermittlung und Betreuung von Versicherungsverträgen. Der Maklervertrag mit seinen Anlagen und ergänzenden Unterlagen stellt somit eine Art Geschäftsbedingungen für die Zusammenarbeit zwischen Makler und Mandant/Kunde dar. Darin wird das Vertragsverhältnis zwischen Ihnen als Kunde/Mandant und uns als Makler festgelegt. Insbesondere wird mit dem Maklervertrag sichergestellt, dass wir als Makler stets im Auftrag und im Interesse des Kunden handeln können.

Der Makler ist im Gegensatz zu anderen Vermittlertypen ausschließlich Interessenvertreter seiner Mandanten und Kunden und steht nicht im Lager des Versicherers.

Was regelt der Maklervertrag?

- Wie die Beratung abläuft

- Welche Produkte und Anbieter im Rahmen der Beratung genutzt werden

- Wie die Vergütung des Maklers erfolgt

- Welche Pflichten beide Parteien haben

- Welche Verträge durch den geschlossenen Maklervertrag betreut werden

- Welche Haftungsregelungen bei fehlerhafter oder unzureichender Beratung greifen

- Wann der Vertrag beginnt und endet.

Zusätzliche neue oder weitere bestehende Verträge können auf Wunsch oder bei Neuvermittlung durch uns jederzeit in den Maklervertrag und damit in die Betreuung aufgenommen werden – nutzen Sie dazu auch gerne unseren Digitalen Kundenordner Simplr.

Das im Maklervertrag geregelte Betreuungsverhältnis sichert zu, dass Ihnen die Dienstleistungen, die vielfach günstigeren Konditionen und das umfassende fachliche Know-how durch uns als Spezialist in Bezug auf die betreuten Versicherungen stets zur Verfügung steht. Es bestehen keine Abhängigkeiten von Versicherungen, die Auswahl der Produkte aus dem gesamten deutschen Markt erfolgt über vielfältige Verträge und Sondervereinbarungen mit Versicherern und Maklerpools.

neues Inhalts-Element hier einfügen

Die Maklervollmacht

Die Maklervollmacht legitimiert uns gegenüber Versicherern, als Interessenvertreter des Kunden aufzutreten. Diese können Sie uns in Verbindung mit dem Maklervertrag erteilen. Die Vollmacht ist dem Maklervertrag rechtlich untergeordnet und beschränkt sich demnach auf die im Maklervertrag festgelegten Verträge. Insofern bedarf es in der Vollmacht auch keiner Begrenzung. Mit der Erteilung einer Maklervollmacht ermöglichen Sie es uns, bei der Betreuung Ihrer Verträge schnell und unkompliziert in Ihrem Interesse zu handeln.

Wozu dient eine Maklervollmacht und welche Vorteile haben Sie dadurch?

Wir können für Sie…

- Verträge fristgemäß kündigen.

- Bei der Schadensregulierung unterstützen.

- Vertragsumstellungen für Sie veranlassen (Bsp.: Namensänderungen, Bankwechsel, Erhöhungen, Versicherungsnehmerwechsel etc.).

- Neue Verträge abschließen.

- Informationen und Auskünfte bei den Versicherern einholen.

- Schnell tätig werden.

Natürlich geschieht dies nur mit einer entsprechenden Absprache mit Ihnen.

Die Datenschutzeinwilligung (DSGVO)

Ein weiterer Bestandteil des Maklervertrages ist die Datenschutzeinwilligung. Sie ist gemäß den Bestimmungen des Bundesdatenschutzgesetzes (DSGVO) erforderlich. Im Rahmen der Maklertätigkeit, insbesondere zur Erstellung von Angeboten, der Vermittlung von Verträgen, dem Aufrechterhalten von Versicherungsschutz und der Unterstützung bei der Abwicklung von Schadens- und Leistungsfällen kann es erforderlich sein, dass wir persönliche und geschäftliche Daten von Ihnen und den zu versichernden Personen erfassen, speichern und an Dritte weitergeben, bzw. von Dritten in Empfang nehmen. Gesundheitsdaten werden ausschließlich erhoben, soweit es für die Vermittlung von Lebens-, Kranken- oder Unfallversicherungen (Personenversicherungen) erforderlich ist, bzw. bei der Abwicklung von Leistungs- und Schadenfällen.